6月21日,证监会网站披露了青岛双鲸药业股份有限公司(简称“双鲸药业”)招股说明书申报稿。招股书显示,双鲸药业拟发行股数不超过3500万股,其中约10%的融资额用于营销网络扩建及品牌建设项目。

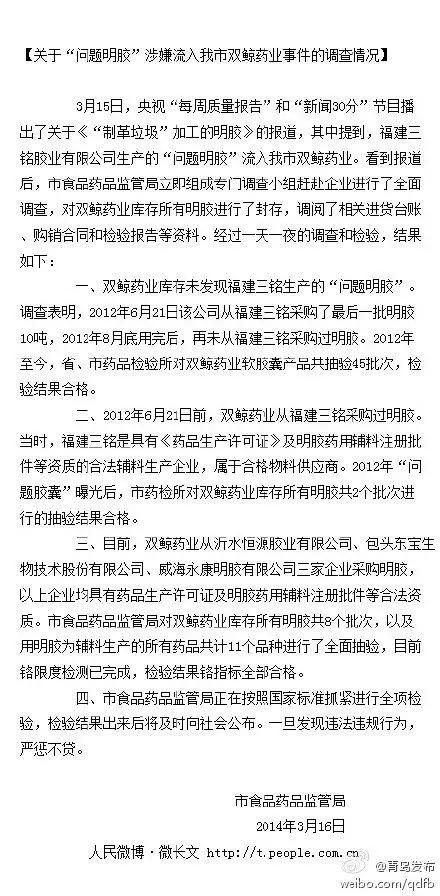

提起双鲸药业,可能很多人对5年前的“问题明胶”还有印象。2014年3月15日,央视《“制革垃圾”加工的明胶》的新闻报道中提到,由福建三铭胶业有限公司生产的“问题明胶”流入了青岛市双鲸药业。虽然之后青岛市食品药品监管局立即组成专门调查小组对该事件进行调查,并澄清双鲸药业购买的明胶库存合格,但也反映出药厂采购原料面临的风险。

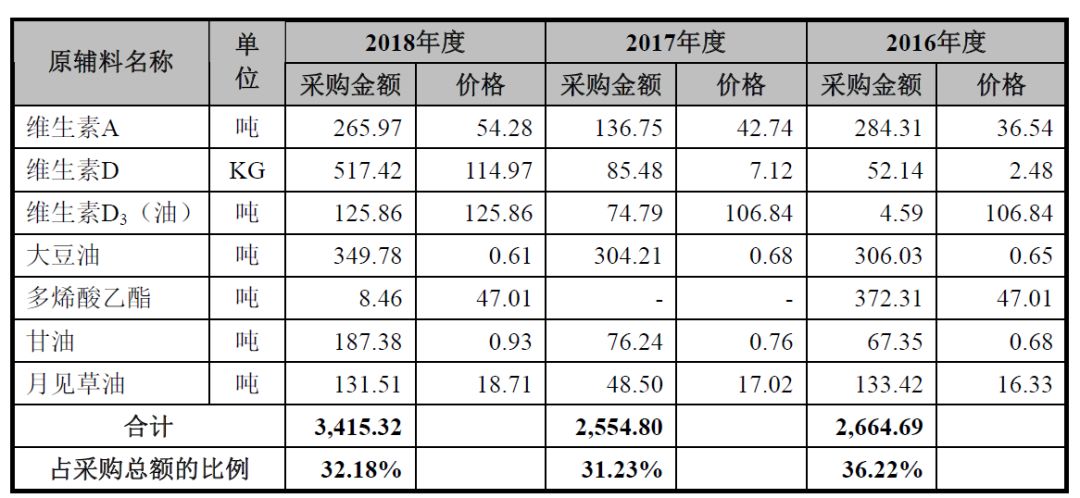

此次双鲸药业招股书显示,2016年至2018年双鲸药业采购的部分原辅料成本均显示出现了大幅上涨。《商业观察》注意到,其中维生素A的单位购买成本由2016年的36.54万元/吨上升到2018年的54.28万元/吨,复合增长率超48%。维生素E的单位购买成本由2016年的10.51万元/吨上升到2018年的19.72万元/吨。

由于原材料价格上涨,双鲸药业的拳头产品——维生素D滴剂的单位成本平均增长11.41%。在成本上涨的同时,维生素D滴剂的销售价格却还在降低。

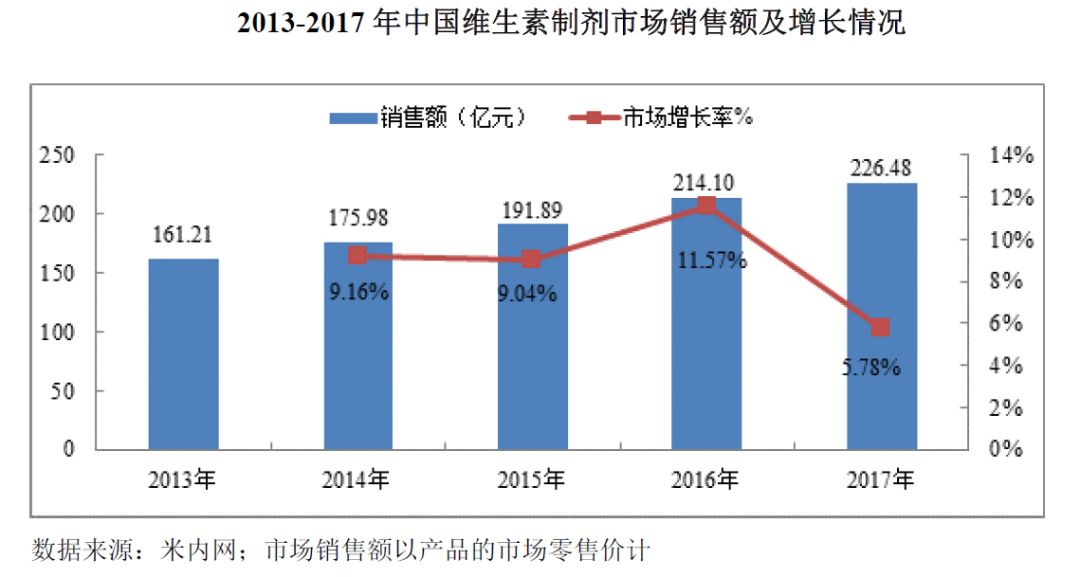

原因在于中国维生素制剂市场销售额增速近年来已显疲软,2017年市场增长率由2016年的11.57%陡然降低一半至5.78%。同时,由于生产厂商增多,维生素D滴剂产品的销售单价也开始下滑。在此大环境下,双鲸药业维生素D滴剂销售单价也由2017年的0.366元/粒降到2018年的0.364元/粒。

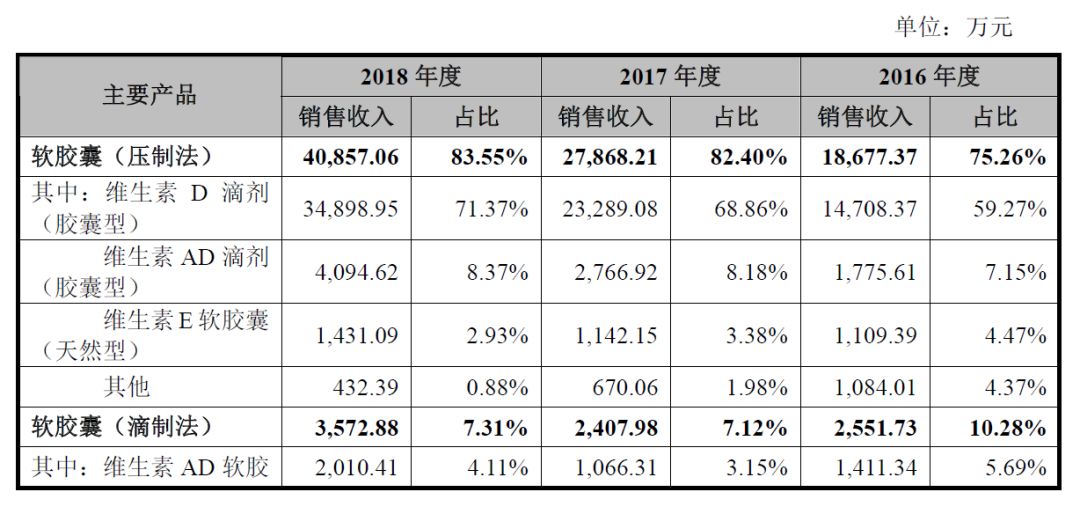

值得注意的是,维生素D滴剂之所以被称为双鲸药业的拳头产品,在于2016—2018年公司从生产维生素D滴剂获得的收入分别占总营业收入的59.27%、68.86%和71.37%。目前双鲸药业有超过7成的收入来自维生素D滴剂。

事实上,国内也并非没有产品结构较为单一的药企上市的先例。资料显示,贝达药业就是依靠其旗下的埃克替尼(凯美纳)原研药贡献了98%以上的销售收入,毛利率贡献超99%。

但是,这依托于原研药的高壁垒及无竞品的特点,其他厂商很难介入生产。

而双鲸药业的维生素D滴剂当前正面临维生素市场增长放缓、生产厂商增多的状况,这对于过度依赖该产品的双鲸药业来说,未来可能面临增收不增利的局面。

尽管依赖单一产品完成公司主要收入营收入来源的药企并不是少数,在这种情况下,对企业来说实则是一把双刃剑,虽然该品种在持续放量阶段可以推进企业业绩增长,但当市场上一旦有类似的产品出现,企业必然面临业绩的波动。

有分析认为,过分依赖于单一药品的企业,抗风险能力小。公司主导产品生产、销售、市场状况等情况出现异常波动,将对企业经营业绩产生较大影响。一旦主导产品及依赖的地区发生变化,这对公司而言将是致命性打击。

来源:https://www.sohu.com/a/327928411_100132875

(文中图片部分来源于网络)

撰文|成都

环球电视网-看环球 知天下 版权所有 企业邮箱:abc@hqtv.com

免责声明:环球电视网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。 本网站转载图片、文字之类版权申明:本网站无法鉴别所上传图片或文字的知识版权,著作权,如果侵犯,请及时通知我们(邮箱:413527086@qq.com)本网站将在第一时间及时删除。